こんにちは!チェック社長こと、サンモルトの小川真平(@Shinpei_Ogawa)です(*^^)v

さて、前回「小学1年生の男の子が軽トラ市に出店した!」というブログを書きました。

今回の麦田さんの出店を一つの例にさせていただき、もし自分の子どもが「欲しいモノがあるので5,000円ほしい!(稼ぎたい!)」という場合はどうすれば良いか?を考えていきます。

当然ながら5,000円の売上を上げれば良い…というわけではりません。商品の原価、出店費用(固定費)などは売上から引くことになります。

そこで、レモンスカッシュを販売することで、5,000円の利益を出すための「販売計画」を立ててみようと思います。子どもと一緒に計画を練っていきましょう。

ここで、マネジメントゲームで活用されている「MQ会計」を使ってみることにします。

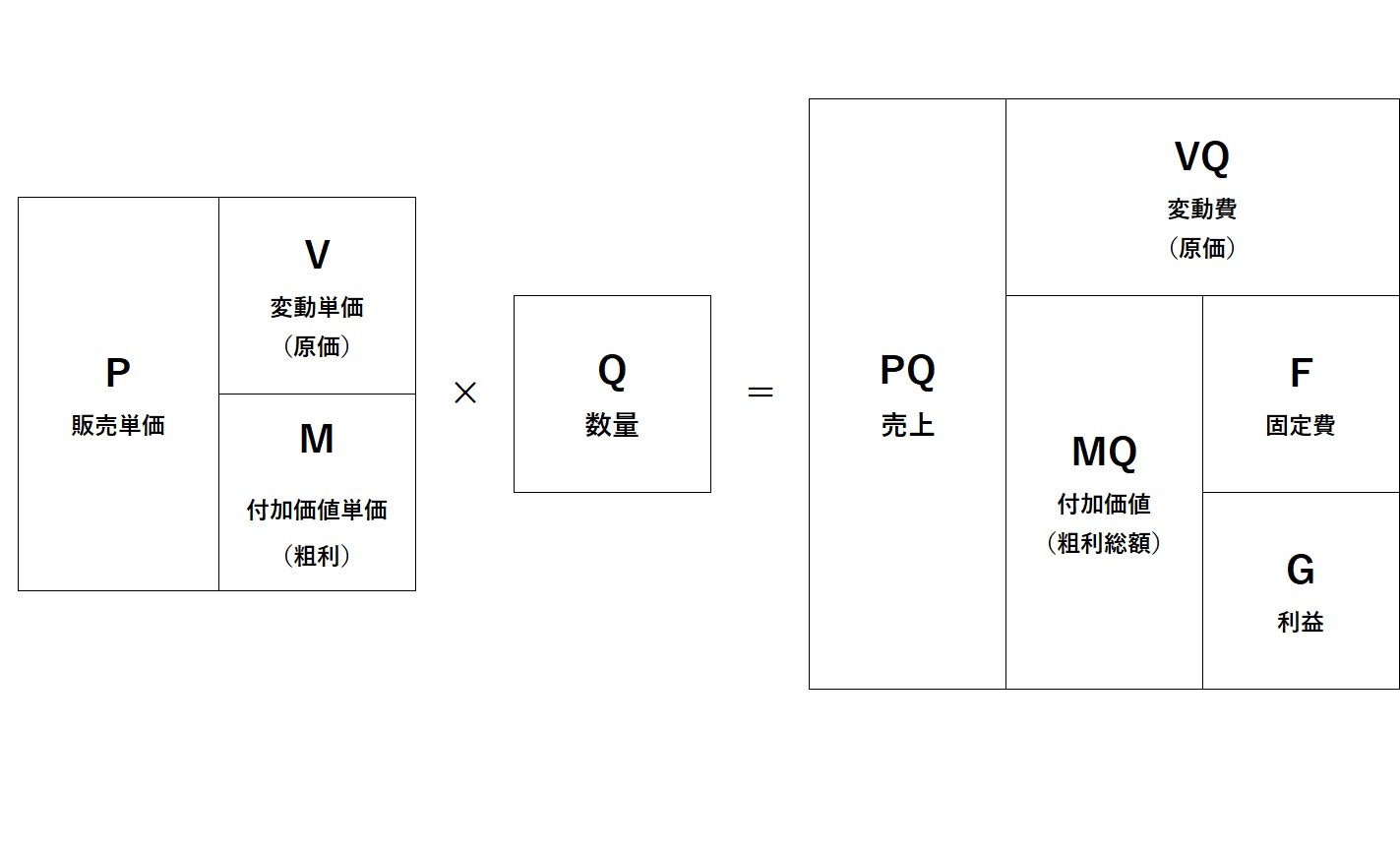

P(Price)=販売単価

V(Variable cost)=変動単価(原価)

Q(Quantity)=数量

F(Fixed cost)=固定費

G(Gain)=利益M(Marginal Profits)=付加価値単価(粗利単価)

これを使った「企業方程式」がこちら!

PQ(売上)=VQ(変動費・原価)+F(固定費)+G(利益)

この方程式を分解することで、様々な計算をすることができます。

ややこしい!と思ったそこのアナタ。諦めずお付き合いください(笑)

これを図で表してみます。

いわゆる「ストラック」と呼ばれる図です。ちょっと初見では分かりづらいかもしれませんが、企業方程式と合わせて見ていただくと、把握しやすいと思います。

一番左の箱がP(販売単価)V(変動単価)M(付加価値単価・粗利)を表し、P-V=Mとなります。これに数量をかけることで、右の箱が完成します。

これを元に、レモンスカッシュを販売する場合の販売計画を立てていきます。

まずは5,000円の利益がほしいので・・・

| G(利益)=5,000円 |

固定費は出店料(2,000円)、そしてテーブル(200円)、テント(300円)のレンタル料・・・

| F(固定費)=2,500円 |

レモンスカッシュ1個あたりの原価(原料、容器代など含む)が・・・

| V(変動費・原価)=150円 |

残っている要素はP(販売単価)とQ(数量)ですね。

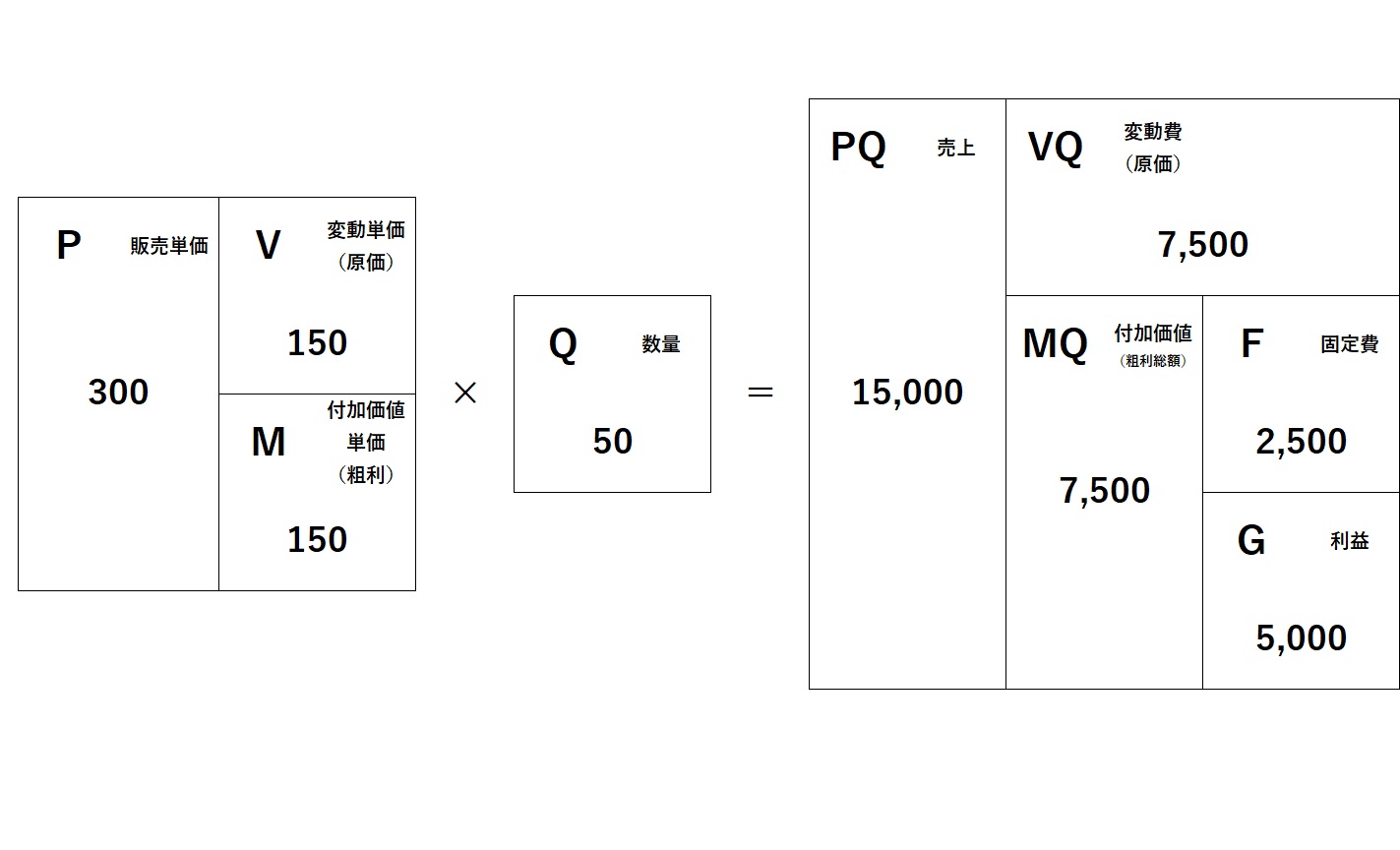

では、販売単価を300円にしてみましょう。

| P(販売単価)=300円 |

そうすると、5,000円の利益を出すためには、レモンスカッシュを何杯販売すれば良いか分かります。

先ほどの企業方程式を組み替えると…

G(利益)=PQ(売上)-VQ(変動費)-F(固定費)

となります。数値を当てはめると…

5,000=300Q-150Q-2,500

↓

150Q=7,500

↓

Q=50

| Q(数量)=50杯 |

ということで、販売単価300円で、レモンスカッシュを50杯販売すれば、5,000円の利益が出ることが分かりますね。数式だと分かりにくいので、さきほどの図(ストラック)にしてみます。

5,000円の利益を出すためには、レモンスカッシュを50杯売る必要があること、そして必然的に目標売上金額も決まります。単価を300円にした場合の目標売上は15,000円となります。

最初に欲しい金額(利益)を明確にすることで、販売計画が立てやすくなります。

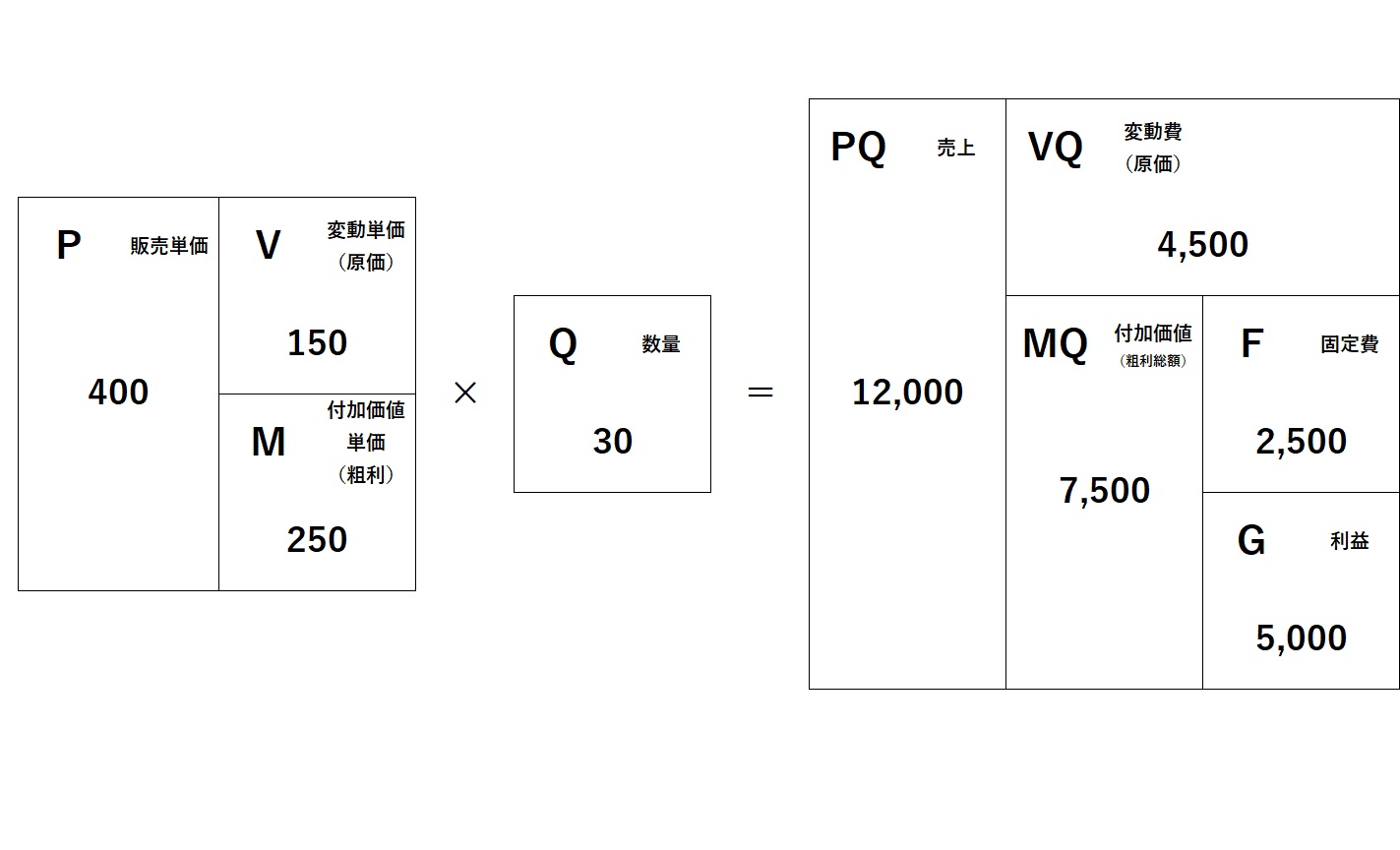

これに加え、販売単価を400円にした場合にどうなるか検討してみる。

販売単価を400円にすることで、5,000円の利益を出すための販売数量が50杯から30杯になりました。売上目標も12,000円に下がりました。

例えば、レモンスカッシュを400円で売るために、通常のレモンスカッシュに加えて、強炭酸を使った「スパーキングスカッシュ」も販売してみる。300円のものも同時販売するので、平均単価は400円とはいきませんが、ほぼ同じ原価(たぶん)で、販売単価を上げることができます。

さらにちょっと良いレモンを使った「ウルトラレモンスカッシュ」を数量限定でつくる。これは販売目的ではなく「魅せる商品」として設定。300円、400円、500円の3つの価格帯の商品を設定することで、より400円の商品を売れやすくする(松竹梅の法則)。

こうして考えていくと、おもしろいし、楽しそうですよね?

これで必ずうまくいくとは限らないので「実践→検証」をしていく必要があります。

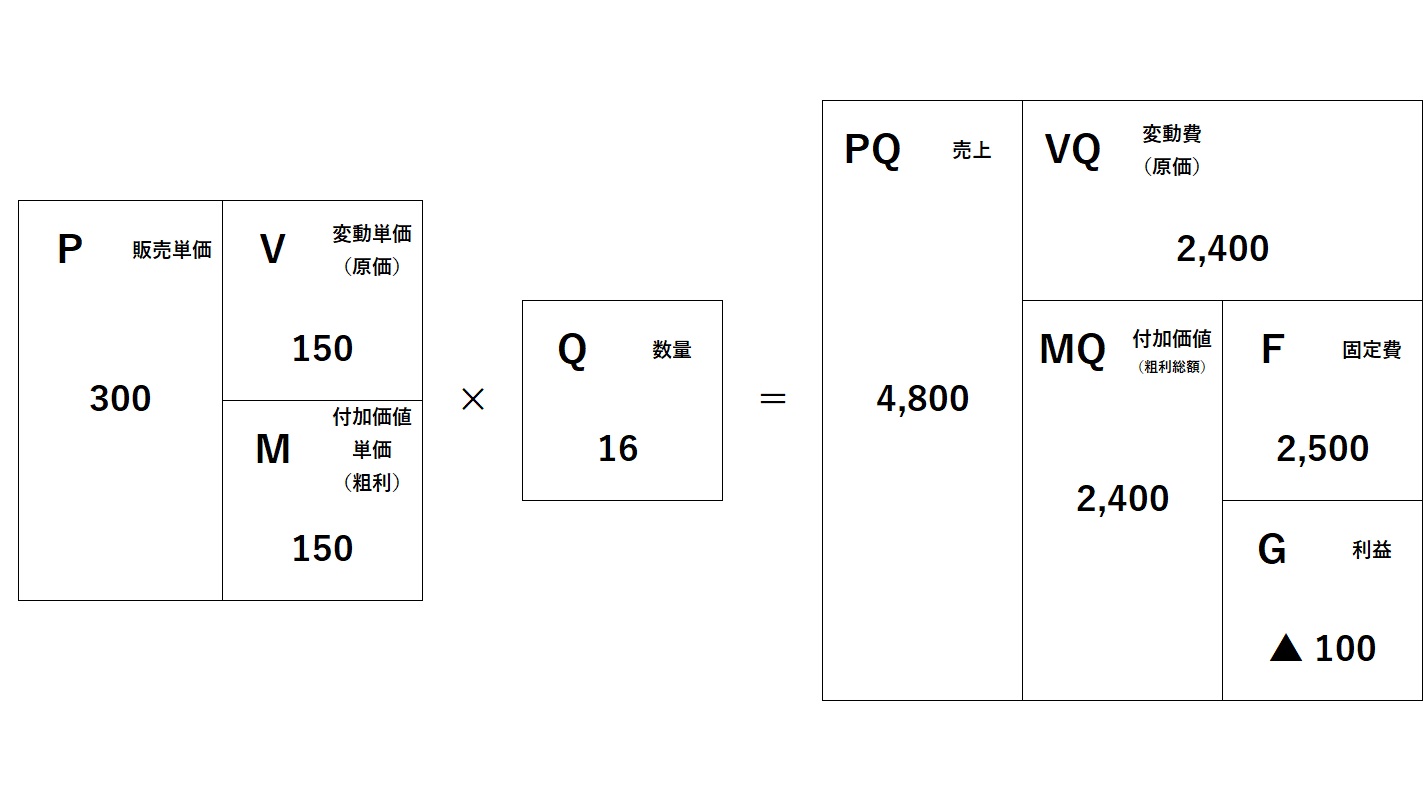

いくら売ればトントンか?(損益分岐点)

同じ要領で「いくら売ればトントンか(赤字にならないか)」も知ることができます。

PQ(売上)=VQ(変動費)+F(固定費)+G(利益)

さきほどの企業方程式に当てはめていきます。

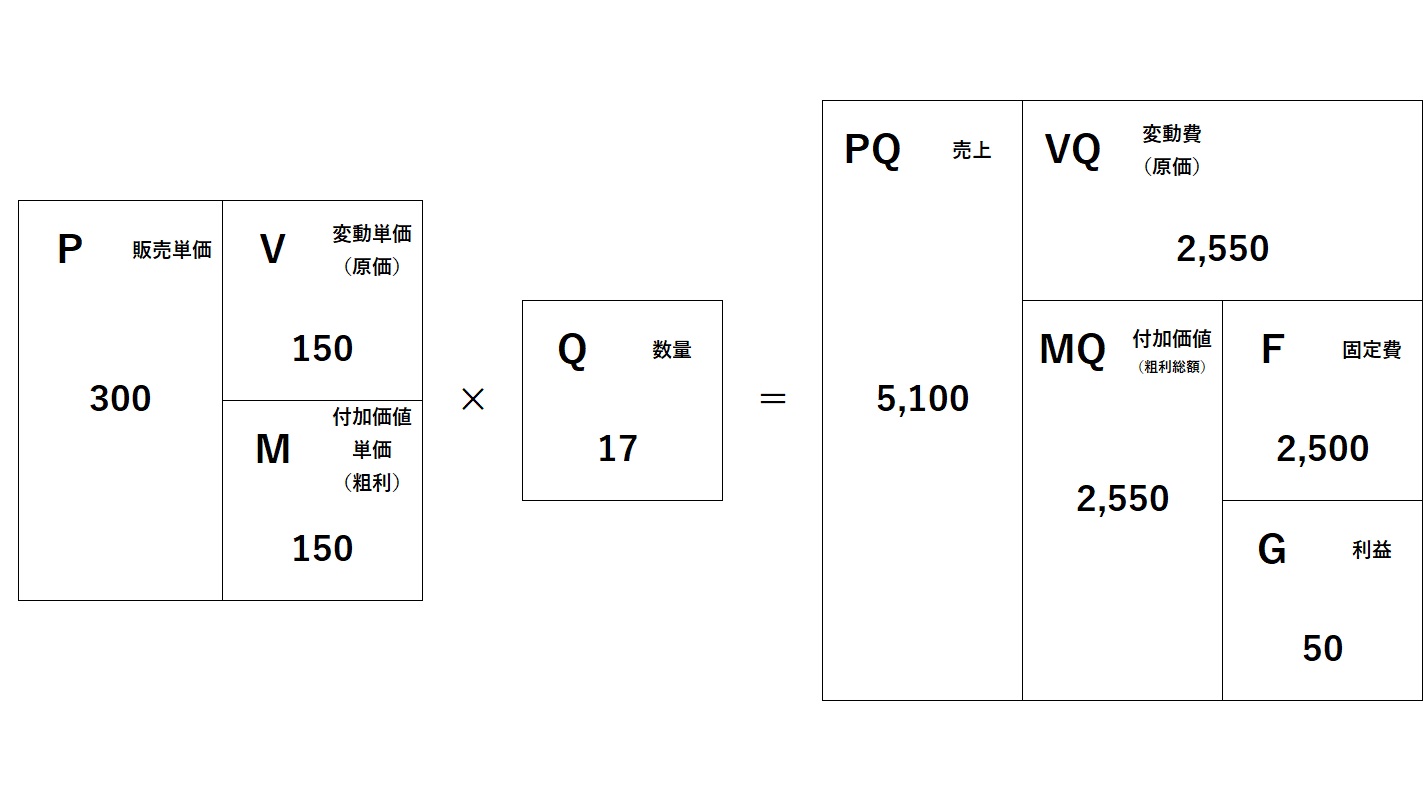

P(販売単価)=300円

V(変動費)=150円

F(固定費)=2,500円

G(利益)=0

Q(数量)=??

300Q=150Q+2,500+0

↓

150Q=2,500

↓

Q=16.666…

G(利益)=0を当てはめることで、Q(数量)が16.7杯とでました。

これが「損益分岐点」です。

17杯売れば利益が出て、16杯だと赤字ですね。

図で表すとこんな感じです。黒字にするためには17杯売る必要があります。必要な売上高は5,100円。これが「損益分岐点売上高」となります。

一方、16杯だと100円の赤字となってしまいます。

利益を出すためには(赤字にしないためには)「MQ(付加価値・粗利総額)>F(固定費)」とする必要があります。

利益を上げるためには?

利益を上げるためには・・・

① P(販売単価)を上げる

② V(変動費・原価)を下げる

③ F(固定費)を下げる

④ Q(数量)を上げる

という4つの方法があります。

今回、説明は割愛しますが、上から順番に効果が高いものになります。つまり、販売単価を上げる戦略がもっとも効果的ということ。もちろん、他の要因も利益に影響するので、考える余地はたくさんありますね。

さらに、例えばですが、レモンスカッシュ屋の売れる仕組みができたら、弟、妹、友達などに手伝ってもらい(雇用し)、お店を任せる。当然報酬は支払うので固定費が上がるも、自分の手は空くので、さらに別のお店を開くことで、さらに利益を増やすことが可能になります。

まとめ

なんとかくは分かるけど、難しそう…。

という方は、是非、ご相談ください。軽トラ市への出店や販売計画についてのお手伝いをさせていだきます!

まぁ、純粋に出店するだけでも楽しいし、良い経験になるんですけどね!

会計も一緒に学ぶことができれば、一石二鳥かなと思ったのでしたー

では、また明日!

「事業や地域活動を通じて、地域と日本の発展に貢献し、関わる人と自分の人生を豊かにしていく」

(続いて、サブコーナー「今日の広島カープをチェック」は下へ!)

☑ブログランキングに参加中!本日のチェック社長のブログは何位だ!?

クリックして応援してくれると嬉しいです(*^_^*)

↓↓↓

![]() にほんブログ村

にほんブログ村

☑鞆の浦の風景を切り取っているチェック社長のインスタはこちらでチェック!

☑サンモルト公式サイト

☑福山給湯器サポート

☑プロパンガス専用サイト

☑ペレットストーブ専用サイト

「大瀬良、今季ラスト登板」

明日(10月28日)は大瀬良が今季最後の登板。今季はこれまで9勝5敗、防御率3.27、WHIP1.17という成績。

二桁勝利をかけての登板ということに。

残り3試合、全部勝つつもりで!栗林にセーブ機会があれば、なおよし!

ほいじゃあ、また!

【チーム成績(2021年10月24日現在)】

| 順位 | 試合数 | 勝 | 負 | 分 | 勝率 | 勝差 | 得点 | 失点 | 本塁打 | 盗塁 | 打率 | 防御率 |

| 4 | 140 | 60 | 68 | 12 | .469 | 15.0 | 537 | 581 | 120 | 65 | .262 | 3.85 |

試合中はカープのつぶやきが多いチェックのツイッターはこちら

(フォローよろしくお願いします!フォローバックします!)

チェック社長(小川真平)

最新記事 by チェック社長(小川真平) (全て見る)

- 【朝市】福山市鞆町の朝市「第179回とも・潮待ち軽トラ市」に行こう!~7月26日(日)の出店者16店を一挙にご紹介 - 2026年7月23日

- 【エステ】出張エステ in 鞆の浦・旧中村薬局(7/23 thu.10時~16時30分) - 2026年7月22日

- 【旅行】熊本旅行記 vol.3~田原熊野座神社・宮山争奪戦 - 2026年7月21日